May -Akda:

Judy Howell

Petsa Ng Paglikha:

2 Hulyo 2021

I -Update Ang Petsa:

6 Mayo 2024

Nilalaman

Ang netong kita ay karaniwang ang huling numero sa isang pahayag ng tubo at pagkawala, ang linya na nagbibigay ng mga may-ari ng negosyo ng mahalagang impormasyon tungkol sa kung magkano ang naiwan pagkatapos magbayad ng mga gastos sa kumpanya. Samakatuwid, ito ay isang mahalagang hakbang para sa kakayahang kumita ng negosyo. Ang netong kita ay maaari ding tawaging kita, netong kita o kita, o kita lamang, sa karaniwang pag-uusap. Sa kabila ng kahalagahan nito, medyo madali upang makalkula ang paggamit ng mga simpleng pamamaraan sa accounting na nagbabawas ng mga gastos mula sa kita.

Mga Hakbang

Paraan 1 ng 2: Pagtitipon at Pag-aayos ng Impormasyon

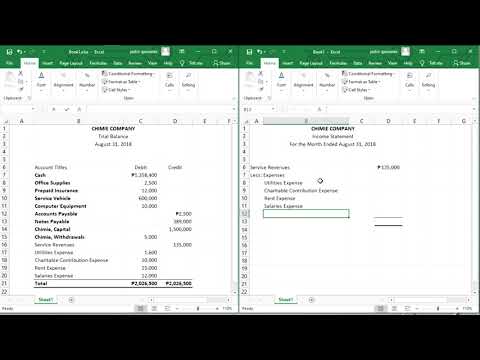

Maghanda ng isang account sa kita at pagkawala. Upang tama na makalkula ang netong kita, kakailanganin mong dumaan sa mga hakbang ng pagkumpleto ng isang demo. Ang pagpuno ng dokumento habang kinakalkula ang kita ng net ay isang madaling paraan upang maisaayos ang iyong impormasyon. Para sa mga ito, maaari itong makumpleto sa pamamagitan ng kamay o paggamit ng isang programa ng pamamahala ng data. Mag-click dito para sa karagdagang impormasyon.

- Sakop ng dokumento ang isang tiyak na tagal ng panahon, tulad ng Enero 1, 2014 hanggang Disyembre 31, 2014. Ang panahon ay maaaring maging anumang panahon, ngunit karaniwang karaniwang buwanang, quarterly o taun-taon.

Ipunin ang kinakailangang impormasyon. Upang makalkula ang netong kita, kakailanganin mo ang lahat ng impormasyong kinakailangan sa pahayag ng kita. Kabilang dito ang isang malawak na hanay ng data sa kita at gastos ng kumpanya. Muli, mag-click dito para sa karagdagang impormasyon sa kinakailangang data. Sila ay detalyado sa susunod na bahagi ng artikulo.- Sa pangkalahatan, ang isang pahayag ng tubo at pagkawala ay isasama ang mga mapagkukunan ng kita ng isang kumpanya (pangunahin ang mga benta, ngunit din ang mga bagay tulad ng interes rebate) at isang listahan ng mga gastos ayon sa kategorya, kabilang ang mga gastos para sa mga operasyon ng paglikha ng produkto, pangangasiwa, interes na binayaran sa mga utang at buwis sa kita.

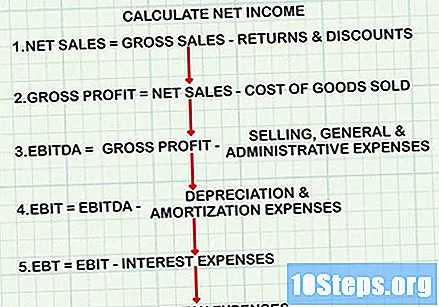

Gumamit ng tamang pormula. Ang pagkalkula ng netong kita ay sumusunod sa isang napaka tukoy na pormula, kahanay sa samahan ng pahayag ng kita. Gayunpaman, kung pipiliin mo lamang makalkula ang netong kita nang hindi lumikha ng isang sheet ng balanse, kailangan mong tiyaking ibabawas ang mga tamang gastos sa tamang mga puntos sa pagkalkula. Ang pangkalahatang istraktura nito ay ang mga sumusunod:- Kalkulahin ang mga benta ng net: ang kabuuang kita ng benta na bawas na nagbabalik at mga diskwento.

- Ibawas ang gastos ng mga paninda na ibinebenta mula sa net sales upang makakuha ng gross profit.

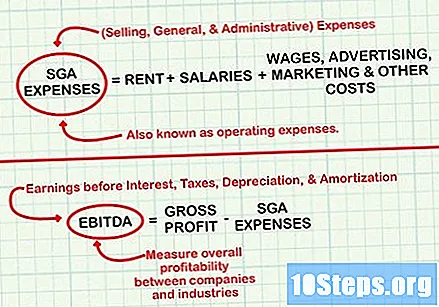

- Ibawas ang mga benta, pangkalahatang at pang-administratibo na gastos mula sa netong kita upang makakuha ng EBITDA o EBITDA (mga kita bago ang interes, buwis, pagbabawas at pag-amortisasyon).

- Magbawas ng gastos sa pamumura at pag-amortization mula sa EBITDA upang makakuha ng EBIT o EBITDA (mga kita bago ang interes at buwis).

- Magbawas ng mga gastos sa interes mula sa EBIT upang makakuha ng EBT (mga kita bago buwis).

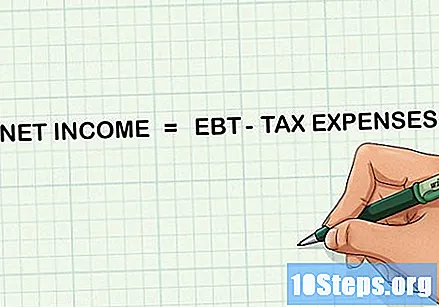

- Magbawas ng mga gastos sa buwis mula sa EBT upang makakuha ng netong kita.

Panatilihing madaling magamit ang calculator. Depende sa laki ng negosyo, ang pagkalkula ng netong kita ay maaaring kasangkot sa maraming mga numero o advanced na pagkalkula. Upang matiyak ang kawastuhan, panatilihin ang isang simpleng calculator sa malapit kapag ginagawa ang iyong mga kalkulasyon.

Paraan 2 ng 2: Kinakalkula ang Kita ng Net

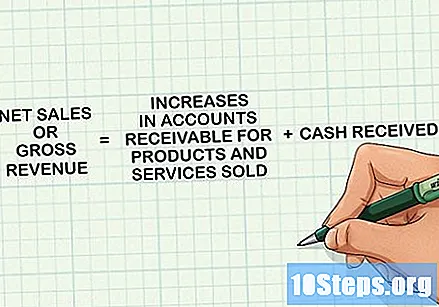

Alamin ang net billing. Upang makuha ang halaga, na tinawag ding "gross revenue" o "kita" lamang, idagdag ang lahat ng pera na natanggap at pagtaas ng mga account na natatanggap para sa mga produkto at serbisyo na ibinebenta sa panahon ng pahayag ng kita. Ang mga kita na ito ay naitala kapag ang produkto o serbisyo ay naihatid sa consumer, hindi kinakailangan kapag binabayaran ito. Ito ang magiging unang item sa pahayag at sa pagkalkula ng netong kita.

- Tandaan na ang ilang mga kumpanya ay gumagamit ng mga salitang "kita" at "benta" bilang magkasingkahulugan, ngunit ang iba ay gumagamit ng "benta" lamang upang makilala ang bilang ng mga produktong ibinebenta, hindi kasama ang kita mula sa iba pang mga mapagkukunan.

Itaguyod ang gastos ng mga paninda na naibenta. Ito ang mga gastos na nauugnay sa paggawa o pagbili ng mga kalakal na ibinebenta ng isang kumpanya. Ang mga kumpanya sa tingi at pagmamanupaktura ay magkakaroon ng malaking gastos sa kategoryang ito. Upang makarating sa kabuuan, magdagdag ng gastos ng mga hilaw na materyales na ginagamit sa paggawa, ang gastos ng direktang paggawa, kabilang ang sahod para sa mga taong hindi kasali sa mga pagpapaandar sa pangangasiwa o pagbebenta, at anumang gastos na nauugnay sa paggawa, tulad ng koryente .

- Kung ang kumpanya ay nagbibigay ng mga serbisyo, ang gastos ng mga kalakal na ibinebenta ay maaaring mapalitan ng gastos ng kita upang mapadali ang pag-unawa. Ang halagang ito ay sumusunod sa parehong pangkalahatang konsepto at may kasamang mga gastos tulad ng suweldo, komisyon, gastos na ginagamit upang maihatid ang mga serbisyo, tulad ng transportasyon, at anumang iba pang mga gastos na nauugnay sa mga benta.

- Kapag nahanap mo ang numero, ibawas ito mula sa net billing. Ang nagreresultang halaga ay tinatawag na gross profit at nagsisilbing panukala para sa kahusayan ng pagmamanupaktura ng kumpanya.

Kalkulahin ang mga gastos sa operating. Ang mga gastos sa pagbebenta, pangkalahatan at pang-administratibo ay ibabawas sa susunod na hakbang. Ito ang mga gastos tulad ng upa, sahod, suweldo (para sa mga empleyado sa mga lugar ng administratibo o benta), advertising at marketing, bilang karagdagan sa iba pang mga gastos na nauugnay sa pangunahing operasyon ng kumpanya.

- Matapos makalkula ang bilang, ibawas ito mula sa gross profit upang makuha ang kita bago ang interes, buwis, pagbabawas at amortization (EBITDA). Ginagamit ang EBITDA upang masukat ang pangkalahatang kakayahang kumita sa pagitan ng mga kumpanya at industriya dahil binabalewala nito ang mga epekto ng mga desisyon sa pananalapi at accounting sa kita.

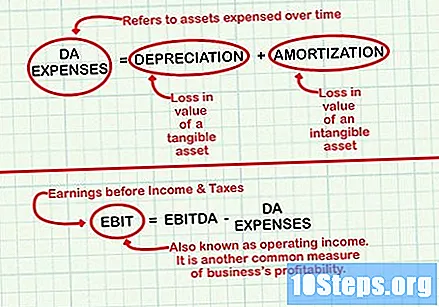

Maghanap ng mga gastos sa pamumura at amortisasyon (DA). Ang mga bilang na ito ay karaniwang sumasalamin sa isang sheet ng balanse ng sheet na ginugol sa paglipas ng panahon. Ang mga gastos sa pagkilala ay tumutukoy sa pagkawala ng halaga ng isang nasasalat na pag-aari, tulad ng isang makina. Ang halaga ng amortization ay tumutukoy sa pagkawala ng halaga ng isang hindi nasasalat na pag-aari, tulad ng isang patent. Ang pag-account para sa mga gastos bilang DA sa pahayag ng kita sa loob ng maraming taon ay nagpapahintulot sa isang kumpanya na maipakalat ang epekto ng isang mamahaling pamumuhunan, tulad ng isang bagong sasakyan o isang bagong pabrika, sa netong kita.

- Ang mga gastos sa DA ay kumplikadong mga konsepto sa accounting. Basahin ang tungkol sa pagkalkula ng pagkawasak ng mga nakapirming assets at pag-amortize ng mga assets para sa karagdagang impormasyon.

- Matapos makalkula ang mga gastos sa DA, ibawas ang mga ito mula sa EBITDA upang makakuha ng EBIT (mga kita bago ang buwis sa kita at kita). Ang EBIT, na kilala rin bilang kita ng operating, ay isa pang karaniwang sukatan ng kakayahang kumita ng kumpanya.

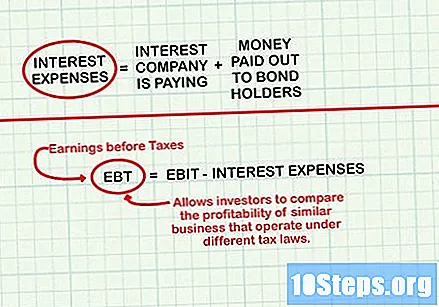

Kalkulahin ang mga gastos sa interes. Ito ang mga gastos na nauugnay sa anumang interes na binabayaran ng kumpanya (sa isang pautang, halimbawa). Maaari rin nilang isama ang anumang halagang binabayaran sa mga nagbabantay. Kapag kinakalkula ito, magdagdag ng anumang pera na nakuha sa kita ng interes. Maaaring kabilang dito ang interes na kinita sa pamamagitan ng paglalagay ng pera sa mga panandaliang pamumuhunan tulad ng mga sertipiko ng deposito, pagtitipid at mga account sa merkado ng pera.

- Matapos makalkula ang gastos sa interes, ibawas (o idagdag, kung ang kita ng interes ay mas malaki kaysa gastos) mula sa EBIT upang makakuha ng EBT (mga kita bago buwis). Pinapayagan ng EBT ang mga namumuhunan na maihambing ang kakayahang kumita ng mga katulad na kumpanya na nagpapatakbo sa ilalim ng iba't ibang mga batas sa buwis.

Kalkulahin ang mga gastos sa buwis. Sila ang magiging buwis sa kita na binabayaran ng kumpanya sa panahon ng iniulat sa pahayag ng kita, at mag-iiba batay sa ilang mga kadahilanan, kabilang ang laki ng kumpanya at kung paano binabayaran ang buwis nito. Alalahanin na ang halaga ay hindi kasama ang iba pang mga bayarin na binabayaran ng kumpanya, tulad ng IPTU. Kasama ito bilang bahagi ng mga gastos sa operating.

Magbawas ng mga gastos sa buwis mula sa EBT upang makakuha ng netong kita. Matapos gawin ang pagbabawas, makalkula mo ang nais na halaga!

Mga tip

- Kung ang netong kita ay isang negatibong numero, ang gastos ng kumpanya ay lumampas sa mga kita at mayroon kang isang pagkawala ng net. Sa kasong iyon, maaaring kailanganin ng kumpanya na i-realign ang badyet at ipatupad ang mga hakbang sa pagputol ng gastos.