May -Akda:

Laura McKinney

Petsa Ng Paglikha:

3 Abril 2021

I -Update Ang Petsa:

16 Mayo 2024

Nilalaman

Sa artikulong ito: Pag-unawa sa acquisition gapBooking ang acquisition gap5 Mga Sanggunian

Ang pagkawala ng pagkuha ay isang uri ng hindi nasasalat na kabutihan na nagdaragdag kapag nakuha ng isang kumpanya ang buong pagbabahagi ng isa pang kompanya. Dahil ang mga pagkuha ay nilikha upang madagdagan ang halaga ng isang pinagsama na kumpanya, ang presyo ng pagbili ng kumpanya ay madalas na lumampas sa kabuuang halaga ng nakuha sa merkado ng kumpanya. Ang pagkakaiba sa pagitan ng halaga ng merkado at ang presyo ng pagbili ay tinatawag na mabuting kalooban at kinakailangan upang mapanatili ang balanse ng mga tala sa account ng magulang ng kumpanya. Ang pag-aaral sa account para sa agwat sa pagkuha ay magbibigay-daan sa iyo upang maayos na maitala ang mga pagkuha sa balanse.

yugto

Bahagi 1 Pag-unawa sa acquisition gap

-

Alamin ang pagkakaiba sa pagitan ng isang nasasalat at hindi nasasalat na kabutihan. Ang agwat sa acquisition ay itinuturing na isang hindi nasasalat na kabutihan. Hindi tulad ng nasasalat na pag-aari na pisikal na pag-aari tulad ng ari-arian, makinarya o sasakyan, ang hindi nasasalat na pag-aari ay ang pag-aari na hindi maapektuhan tulad ng mga pangalan ng tatak, copyright, patente o trademark.- Sa accounting, nasasalat at hindi nasasalat na mga kalakal ay naitala sa balanse ng sheet, dahil ang parehong uri ng mga kalakal ay may halaga.

-

Kalkulahin ang halaga ng libro ng kumpanya. Upang maunawaan ang konsepto ng agwat sa pagkuha, kailangan mong maunawaan ang halaga ng libro. Ang halaga ng libro ay ang halaga ng nasasalat na kalakal ng isang kumpanya na binawasan ang mga utang ng kumpanya. Tinatawag itong halaga ng libro sapagkat ito ang halaga ng negosyo na kinikilala sa sheet ng balanse.- Halimbawa, ipalagay na ang mga nasasalat na assets ng isang kumpanya ay nagkakahalaga ng 2 milyong euro at ang hindi nasasalat na kalakal na nagkakahalaga ng 500,000 euro at mga utang ng 1 milyong euros. Nangangahulugan ito na ang halaga ng libro ay katumbas ng 1 milyong euro (2 milyong nasasalat na mga assets na minus 1 milyong mga utang).

- Ang halaga ng pag-aari ng isang kumpanya ay katumbas ng orihinal na gastos nito.

- Tandaan na ang halaga ng libro ng isang negosyo ay hindi kinakailangang katumbas ng halaga ng merkado (tinatawag din na patas na halaga) ng negosyo o kung ano ang nais na ibayad ng merkado. Halimbawa, ang kumpanya sa aming kaso ay may halaga ng libro na 1 milyong euro, ngunit ang merkado ay handang magbayad ng 3 milyong euro.

-

Alamin ang kahulugan ng agwat sa pagkuha. Kapag binili ang isang kumpanya, ang mabuting kalooban ay katumbas ng pagkakaiba sa pagitan ng presyo ng pagbili at ang patas na halaga ng kumpanya. Ang makatarungang halaga ay ang tinatayang halaga ng merkado ng isang mahusay, ngunit para sa halimbawa na ito, ipinapalagay namin na ang makatarungang halaga ay katumbas ng halaga ng libro.- Halimbawa, ipagpalagay na nais ng Company A na bumili ng Company B sa $ 1 milyon. Ipagpalagay na ang halaga ng libro ng kumpanya B ay 500,000 euro. Dahil ang mabuting kalooban ay katumbas ng pagkakaiba sa pagitan ng presyo ng pagbili at ang halaga ng libro, ang puwang ng pagbili sa kasong ito ay 500,000 euro.

- Ang agwat ng acquisition ay maaaring umiiral para sa maraming mga kadahilanan. Ang isang kumpanya ay maaaring handang magbayad ng higit sa halaga ng libro, dahil ang kumpanya na pinag-uusapan ay napagtanto ang alinman sa isang malaking margin ng kita o may isang prospect na paglaki ng kita o isang napakalaking kumpetisyon.

Bahagi 2 Accounting para sa acquisition gap

-

Alamin ang patas na halaga ng pag-aari ng kumpanya. Tulad ng nabanggit sa itaas, ang halaga ng libro ng isang kumpanya ay hindi palaging katumbas ng patas na halaga (o ang pagpapahalaga sa halaga na ang isang tao sa merkado ay handang magbayad para sa kumpanya). Ang unang hakbang ay upang isaalang-alang ang halaga ng libro ng negosyo (o mga asset na mas kaunting utang) at matukoy ang makatarungang halaga.- Halimbawa, ang halaga ng libro ng kumpanya para sa pagbebenta ay 1 milyong euro. Gayunpaman, dahil sa malakas na mga kondisyon ng merkado, ang makatarungang halaga ay bahagyang mas mataas kaysa sa 1.5 milyong euro. Nangangahulugan ito na magbabayad ang mga tao ng 1.5 milyong euro para sa mga 1 milyong euro ng mga kalakal.

- Ang pagkalkula ng makatarungang halaga sa pangkalahatan ay napaka kumplikado at nangangailangan ng sapat na pangunahing kaalaman at sa gayon ang makatarungang halaga ng isang negosyo ay madalas na kinakalkula ng isang sertipikadong propesyonal tulad ng isang accountant o isang pampinansyal na analyst.

- Kadalasan, ang pagkalkula ng patas na halaga ay nangangailangan ng kaalaman sa presyo ng pagbebenta ng iba pang mga kalakal o katulad na mga negosyo. Ang isa sa mga diskarte ay upang makalkula ang average ng mga katulad na kumpanya na inilalagay para ibenta, pagkatapos ilagay ang halaga ng kumpanya na bibilhin sa itaas sa average na halagang ito, depende sa kalidad ng kumpanya.

- Sa artikulong ito, ang term patas na halaga ay ginagamit sa kahulugan ng halaga ng merkado.

-

Magbilang ng halaga ng lahat ng mga kalakal na nakuha. Matapos matukoy ang makatarungang halaga ng mga kalakal, maaari mong idagdag ang mga ito. Halimbawa, ipagpalagay na ang kumpanya na malapit nang makuha ay may 200,000 euro ng nasasalat na kapital, 500,000 euro ng cash at 800,000 euros ng imbentaryo.- Ang makatarungang halaga ng mga ari-arian ng kumpanya ay magiging 1.5 milyong euro.

-

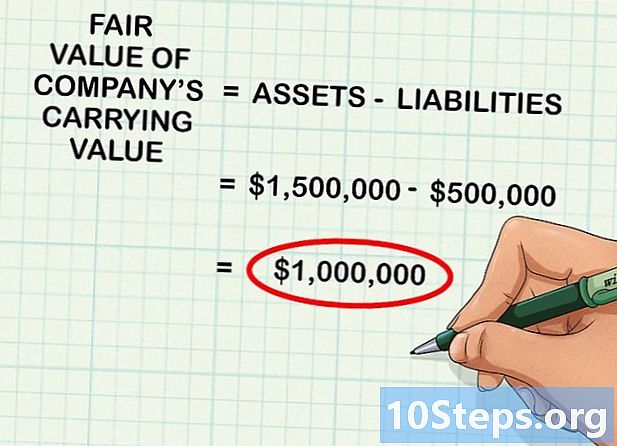

Alisin ang halaga ng mga utang ng kumpanya mula sa mga assets. Kung ang kumpanya ay may mga utang na 500,000 euro at ibabawas mo ang mga ito mula sa 1,5 milyong euro ng mga ari-arian, makakakuha ka ng halaga ng makatarungang halaga ng halaga ng libro ng kumpanya na magiging isang milyong euro.- Nangangahulugan lamang ito na kung ibabawas mo ang mga pananagutan ng kumpanya upang makuha ang halaga ng libro at matukoy mo kung ano ang babayaran ng merkado sa teorya para sa mga pag-aari, ang magiging resulta sa kasong ito ay magiging 1 milyong euro.

-

Ibawas ang patas na halaga ng presyo ng pagkuha upang makalkula ang mabuting kalooban. Ang agwat ng pagkuha ay tinukoy bilang pagkakaiba sa pagitan ng patas na halaga at ang halaga ng libro ng negosyo. Upang makalkula ang mabuting kalooban, ibawas lamang ang kabuuang mga ari-arian mula sa presyo ng acquisition ng kumpanya. Ang resulta ay palaging isang positibong numero.- Halimbawa, ipagpalagay na ang isang kumpanya ay bumili ng isa pang kumpanya sa 1,000,000 euro. Kung ang patas na halaga ng nakuha na kumpanya ay 800,000 euro, kung gayon ang halaga ng agwat sa acquisition ay 200,000 euro (1,000,000 - 800,000).

-

Itala ang operasyon sa journal upang account para makuha. Kapag natukoy mo ang halaga ng agwat, buksan ang software na iyong ginagamit upang maipasok ang naaangkop na operasyon sa log.- Pagpapatuloy sa halimbawa sa itaas, kukunin ng kredito ang account ng nakuha na pag-aari ng 800,000 euro, credit ang account ng agwat ng pagbili ng 200,000 euro at pagkatapos ay i-debit ang cash account na 1,000,000 euro. Ang agwat ng acquisition ay isang hindi nasasalat na mabuti sa sheet ng balanse.

- Ang mga serye sa pagpaparehistro ay kumakatawan sa isang pag-agos ng € 800,000 sa mga sheet ng balanse ng sheet, isang pag-agos ng € 200,000 sa acquisition divestment account at isang pag-agos ng $ 1 milyon ng cash, na sumasalamin sa pagkuha ng kumpanya.

-

Subukan ang pagkakaugnay ng agwat sa pagkuha bawat taon. Bawat taon, ang kahinaan ng agwat ng pagbili ay dapat masuri upang makita kung mayroong pagkawala ng halaga. Ang pagkabigo ay nangyayari kapag may masamang nangyayari sa negosyo, na nagreresulta sa isang pagbawas sa patas na halaga ng mga ari-arian nito sa ibaba ng halaga ng libro. Kapag nangyari ito, ang halaga ng pagkakaiba sa pagitan ng patas na halaga at halaga ng libro ay dapat ibabawas mula sa kabutihang-loob.- Halimbawa, ipagpalagay na binili mo ang negosyo sa 1.5 milyong euro na may 500,000 euro decapitalization at 1 milyong euro bilang halaga ng libro. Kung ang pagbebenta ng kapansin-pansing, ang mga paghawak na ito ay hindi na magkakaroon ng halaga ng 1 milyon. Kung ang patas na halaga ay bumababa sa 800,000, dapat mong bawasan ang mabuting kalooban ng 200,000 upang ipakita ang pagbaba sa halaga ng mga pag-aari.

-

Itala ang transaksyon na naaayon sa pagkalugi ng gap ng pagpapahalaga sa pahayagan. Kung ang pagbili ng puwang ng pagbili ay nabawasan, ang operasyon nito ay dapat lumitaw sa pahayagan. Upang mairehistro ang transaksyon, credit ang impairment account na may halaga ng pagkakaubos at singilin ang pagkakaiba sa pagbili sa pamamagitan ng parehong halaga. Ito ay kumakatawan sa isang pagbawas sa agwat ng acquisition sa pamamagitan ng paggamit ng impairment account bilang counterparty account para sa mga assets.