Nilalaman

Iba Pang Mga SeksyonAng pag-aaral kung paano pamahalaan ang personal na pananalapi ay mahalaga, ngunit ang literacy sa pananalapi ay bihirang itinuro sa mga paaralan. Kung ang iyong anak o mag-aaral ay nasa elementarya o nasa huli na nilang kabataan, ang pagtuturo sa kanila tungkol sa pananalapi ay maaaring maitaguyod sila para sa tagumpay sa hinaharap. Magsimula sa pamamagitan ng pagtuturo sa kanila tungkol sa pagbabadyet at pamamahala ng mga gastos. Ipaliwanag kung paano gumagana ang credit, bakit ito mahalaga, at kung paano gamitin nang responsable ang mga credit card. Bigyang diin ang kahalagahan ng pag-save, at ipakilala ang mga pangunahing paraan upang mamuhunan ng pera. Dahil ang pamamahala ng pera ay maaaring maging mahirap unawain at kumplikado, gumamit ng mga app at iba pang mga mapagkukunan upang gayahin ang mga kongkretong sitwasyon sa totoong mundo.

Mga hakbang

Bahagi 1 ng 3: Ipinakikilala ang Pamamahala sa Badyet

Ipaliwanag kung paano tumpak na matantya ang kita at mga gastos. Gumawa ng isang spreadsheet o sumulat ng isang sample na buwanang badyet gamit ang isang panulat at papel. Ilista ang kabuuang kita, at ibasura ang mga gastos sa mga kategorya, tulad ng mga pagbabayad ng kotse, seguro, singil sa cell phone, at libangan.

- Nabanggit na ang kita at gastos ay maaaring magbago buwan-buwan, kaya't ang pagsubaybay sa kanila sa paglipas ng panahon ay mahalaga.

Gawing nauugnay ang halimbawang badyet para sa iyong mag-aaral o anak. Halimbawa, isama ang aktwal na kita at paggastos ng iyong tinedyer mula noong nakaraang buwan. Ilista ang kita pagkatapos ng buwis mula sa kanilang part-time na trabaho at idagdag ang kanilang seguro sa kotse, singil ng cell phone, damit, gupit, at pera na ginugol sa paglabas kasama ang mga kaibigan.- Magsimula sa mga pangunahing halimbawang ito, pagkatapos ay ipakilala ang isang mas kumplikadong sample na badyet na may kasamang upa, mga kagamitan, at groseri.

- Para sa mga mas batang mag-aaral, gumamit ng mga simpleng halaga, tulad ng isang $ 10 lingguhang allowance at kendi, mga laruan, at iba pang maliliit na gastos.

Ipaliwanag ang pagkakaiba sa pagitan ng isang pangangailangan at isang nais. Sabihin sa iyong natutunan na ang pabahay, mga kagamitan, at iba pang mga pangunahing singil ay nagpapalabas ng mga prayoridad. Kung masikip ang pera, ang pagbabayad ng renta o seguro sa kotse ay mas mahalaga kaysa sa paglabas upang kumain o bumili ng bagong cell phone.- Ibawas ang kanilang mga gastos mula sa kita, at talakayin kung paano ang pagbabalanse ng mga pangangailangan at nais ay nakakaapekto sa kanilang badyet. Hilingin sa kanila na tukuyin ang mga pangangailangan na unahin at nais na maaaring putulin upang makatipid ng pera.

Ipakita sa kanila kung paano magbayad ng bayarin. Nabanggit na ang pinakakaraniwang mga paraan upang magbayad ng mga singil ay sa pamamagitan ng tseke o pag-debit. Ipakita sa kanila ang isang pisikal na tseke at ipaliwanag kung paano punan ang petsa, nagbabayad, halaga ng pagbabayad, at mga patlang ng lagda. Pagkatapos ay pumunta sa isang portal ng pagbabayad sa online na bill at ipaliwanag kung paano punan ang impormasyon sa pagsingil ng debit card.

Ipakilala ang kahalagahan ng pag-save ng pera. Habang ang pag-save ng pera ay isang natatanging paksa na may sariling plano sa aralin, kakailanganin mong banggitin ito kapag ipinaliwanag mo ang pagbabadyet. Ipaalam sa kanila na ang pagtipid ng 10 hanggang 20 porsyento ng kanilang kita ay mahalaga, at kakailanganin nilang makatipid ng higit sa kanilang kita sa kanilang pagtanda.

- Magsama ng mga tukoy na kadahilanan upang makatipid, tulad ng para sa isang emergency, isang paunang bayad sa bahay, at pagreretiro.

- Maaari mo rin silang turuan na lumikha ng iba't ibang pagtipid upang matulungan silang makatipid para sa maraming layunin. Ipakita sa kanila na maaari nilang pisikal na maglagay ng pera sa magkakahiwalay na garapon o sobre upang subaybayan kung magkano ang nai-save nila.

Gumamit ng mga mapagkukunan sa pagbabadyet upang gayahin ang mga pangyayari sa totoong mundo. Matapos masakop ang mga pangunahing kaalaman, ipagawa at pamahalaan ang iyong nag-aaral ng mga haka-haka na badyet gamit ang mga smartphone app. Maaaring magbigay ang mga personal na simulator ng pananalapi ng naa-access, kongkretong mga halimbawa at mapalakas ang mga kasanayan sa pamamahala ng badyet.

- Halimbawa, gamitin ang Budget Challenge app, na libre para sa mga iOS at Android device: https://www.budgetchallenge.com.

Bahagi 2 ng 3: Pagpapaliwanag sa Kredito at Utang

Tukuyin ang kredito at ang malawak na mga epekto sa buhay. Ipaliwanag na ang kredito ay kapag ang isang nagpapahiram ay nagbibigay sa iyo ng pera at inaasahan mong bayaran mo ito sa pamamagitan ng takdang petsa o may interes, na kung saan ay isang idinagdag na porsyento. Sabihin sa kanila na kung hindi sila magbabayad ng isang linya ng kredito, mahihirapan sila sa pagkuha ng mga pag-upa, pag-utang, kotse, trabaho, at iba pang mahahalagang bagay sa buhay.

- Ang pag-unawa sa kredito ay isang mahalagang unang hakbang patungo sa literasiyang pampinansyal. Kung ang tao ay mayroon nang ilang utang, maaari mo ring tulungan silang makabuo ng isang pangunahing plano sa pagbabayad para sa paghawak ng utang na iyon.

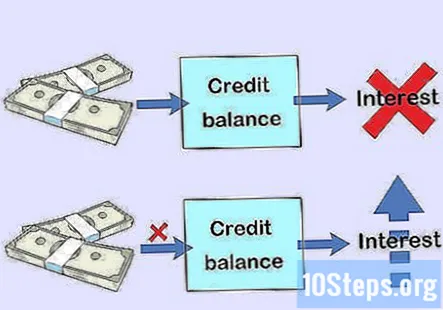

Ilarawan kung paano gumagana ang interes. Ipaliwanag na hindi sila magbabayad ng interes kung magbabayad sila ng balanse ng isang credit card sa takdang petsa nito. Nabanggit na ang mas mahusay na credit na mayroon ka, mas mababa ang rate ng iyong interes ay nasa mga credit card, mortgage, at car loan. Ipaliwanag na ang interes sa isang pautang ay maaaring mapakinabangan kung hindi ito nabayaran, na kung saan ito ay naging bahagi ng prinsipyo, o orihinal na halaga ng pautang.

- Paghambingin ang balanse ng kredito sa mga aklat sa silid aklatan upang matulungan silang maunawaan. Kung ibabalik nila ang librong hiniram nila, hindi na sila magbabayad ng dagdag. Kung panatilihin nila ang aklat na lampas sa takdang petsa nito, kakailanganin nilang magbayad ng dagdag, o interes.

Ipaliwanag kung paano kinakalkula ang mga marka ng kredito. Sabihin sa iyong mag-aaral na nangangailangan ng oras upang makakuha ng isang mahusay na marka ng kredito. Ipaliwanag na ang iskor ay batay sa kasaysayan ng pagbabayad, mga halagang inutang, haba ng kasaysayan ng kredito, bagong kredito at mga kamakailang binuksan na account, at mga uri ng kredito na ginagamit. Stress na ang isang mababang bilang ay negatibong makakaapekto sa kanilang kakayahang makakuha ng mga pautang, lease, trabaho, at iba pang mga kailangan.

Bigyang diin ang kahalagahan ng paggamit ng isang credit card nang responsable. Ipaalam sa kanila na ang pagkakaroon ng isang credit card ay isang mahalagang bahagi ng pagbuo ng kredito, ngunit dapat nila itong gamitin nang responsableng. Sabihin sa kanila na hindi nila magagamit ang card upang bumili na hindi nila kayang bayaran. Ipaalala sa kanila ang pagkakatulad ng aklat sa silid-aklatan upang bigyang diin ang kahalagahan ng pagbabayad ng isang balanse sa takdang petsa.

- Nabanggit na kung hindi sila magbabayad ng balanse at utang ng credit card, ang kanilang marka sa kredito ay magkakaroon ng isang malaking hit.

Bahagi 3 ng 3: Pagbabaybay ng Mga Pag-save at Pamumuhunan

Talakayin ang kahalagahan ng pagtitipid at paglaki ng pera. Ipaalala sa kanila ang mga kadahilanang kailangan nilang makatipid, mula sa mga emerhensiya hanggang sa pagretiro. Ipaliwanag na ang pera ay maaaring lumago kapag namuhunan nang maayos. Nabanggit na, habang may mga panganib, kung mamumuhunan sila ng $ 10,000, maaari silang kumita ng sampu-sampung libo-libong dolyar sa loob ng 20 taon.

Ilarawan kung paano gumagana ang pagsuri at pagtipid ng mga account. Ipaliwanag na ang isang pag-check account ay pangunahing ginagamit para sa pagbabayad at ang isang savings account ay para sa paghawak ng pera. Nabanggit na ang mga bank account ay nakakakuha ng interes, at ang isang account sa pagtipid ay kumikita ng higit na interes at dapat iwanang mag-isa.

- Turuan silang awtomatikong magtabi ng kaunting pera sa tuwing makakatanggap sila. Halimbawa, kung nagtatrabaho sila, maaari silang maglagay ng $ 25 mula sa bawat paycheck sa isang account sa pagtitipid.

Ipaliwanag ang iba`t ibang uri ng pamumuhunan. Sabihin sa iyong natutunan na, sa kanilang pagtanda, dapat nilang isipin ang tungkol sa pamumuhunan ng pera sa stock market. Ipaalam sa kanila na may mga panganib, ngunit ang pamumuhunan ay isang mabuting paraan upang mapalago ang pera para sa pagreretiro. Ipaliwanag na mayroong iba't ibang mga paraan upang mamuhunan ng pera, at talakayin ang mga pangunahing uri ng pamumuhunan.

- Ang mga stock ay kapag bumili ka ng isang maliit na halaga ng pagmamay-ari sa isang kumpanya. Kung ang kumpanya ay mahusay na gumaganap, ang iyong pamumuhunan ay magiging mas mahalaga.

- Ang mga Mutual Fund at Exchange-traded Fund (ETF) ay mga pool ng pera mula sa maraming mga namumuhunan na ginagamit upang bumili ng magkakaibang hanay ng mga pamumuhunan. Dahil humahawak sila ng dose-dosenang o daan-daang mga security, o pamumuhunan, hindi gaanong mapanganib kaysa sa pagbili ng stock sa isang solong kumpanya.

- Ang mga bono ay kapag nagpahiram ka ng pera sa isang gobyerno o isang negosyo para sa isang tukoy na haba ng oras sa isang nakapirming rate ng interes. Habang mas mababa ang panganib, ang mga kita sa bono ay mga pamumuhunan na mas mababa ang ani.

Talakayin ang panganib at pag-iiba-iba. Matapos ipakilala ang mga pangunahing uri ng pamumuhunan, sabihin sa iyong nag-aaral na ang bawat isa ay may antas ng peligro. Kung namuhunan sila sa 1 kumpanya na napupunta sa ilalim, mawawalan ng halaga ang kanilang pamumuhunan. Upang maibaba ang kanilang peligro, kailangan nilang pag-iba-ibahin, o mamuhunan sa maraming mga kumpanya at iba pang mga kategorya ng pamumuhunan (tulad ng likas na yaman o real estate).

Gumamit ng mga laro ng stock market upang gayahin ang pamumuhunan. Matapos ipakilala ang mga pangunahing kaalaman, ipalaro sa mag-aaral ang mga laro sa simulasi ng pamumuhunan. Makakatulong ang mga smartphone app na gawing kongkreto at madaling ma-access ang mga kumplikado, abstract na aspeto ng pamumuhunan.

- Ang Wall Street Survivor ay isang kapaki-pakinabang na libreng mapagkukunan: http://www.wallstreetsurvivor.com.

Mga Tanong at Sagot sa Komunidad

Ano ang mga unang bagay na dapat kong turuan sa isang tao tungkol sa pamamahala ng pera?

Ang Tagaplano ng Pananalapi na si Samantha Gorelick ay isang Pangunahing Tagaplano ng Pananalapi sa Brunch & Budget, isang samahang pampinansyal at samahan ng coaching. Si Samantha ay may higit sa 6 na taong karanasan sa industriya ng mga serbisyong pampinansyal, at gaganapin ang pagtatalaga ng Certified Financial Planner ™ mula pa noong 2017.Dalubhasa si Samantha sa personal na pananalapi, nakikipagtulungan sa mga kliyente upang maunawaan ang kanilang pagkatao sa pera habang itinuturo sa kanila kung paano bumuo ng kanilang kredito, pamahalaan ang daloy ng salapi, at makamit ang kanilang mga layunin.